2026년 7월 3일 시황보기

1. 신규 상장

* 없음.

2. 공모 청약

* 없음.

3. 시황

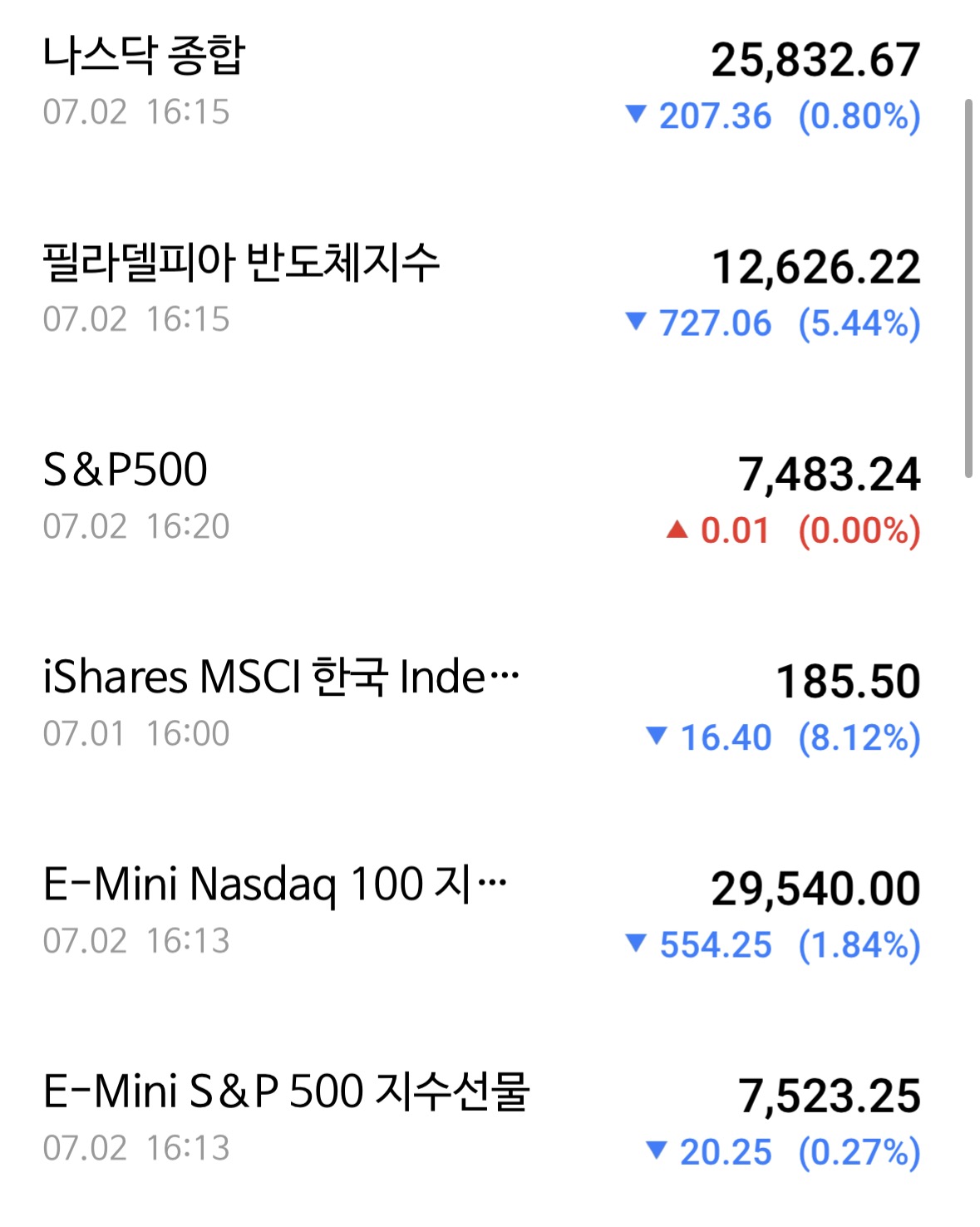

* 나스닥은 0.80% 하락하며 마감하였음. 미국의 고용지표가 시장 예상에 부합하면서 연준의 추가 금리 인상 압박은 다소 완화되는 분위기였음. 그러나 필라델피아 반도체지수가 5.44% 급락하며 기술주 투자심리가 크게 위축되었음.

마이크론은 5.49%, 샌디스크는 14.13%, 테슬라는 7.49% 하락하는 등 최근 크게 상승했던 종목들을 중심으로 차익실현 매물이 출회하는 모습이었음.

* 비트코인은 9,270만 원까지 상승하며 1.74% 올랐음. 다만 김치프리미엄은 **-1.98%**를 기록하며 국내 투자심리는 여전히 냉각된 모습을 이어가고 있음.

* 미국 국채금리는 고용지표 발표 이후 단기물은 소폭 하락하였으나 장기물은 오히려 상승하며 장단기 금리차는 0.348%p까지 확대되었음. 단기적으로는 금리 부담이 다소 완화되었지만 장기적으로는 높은 금리 수준이 이어질 가능성을 시장이 반영하는 것으로 보임.

* 원/달러 환율은 1,540원으로 내려왔음. 최근 강하게 상승하던 환율이 하루 쉬어가는 모습인데, 미국의 금리 인상 우려가 일부 완화된 영향인지 조금 더 지켜볼 필요가 있겠음.

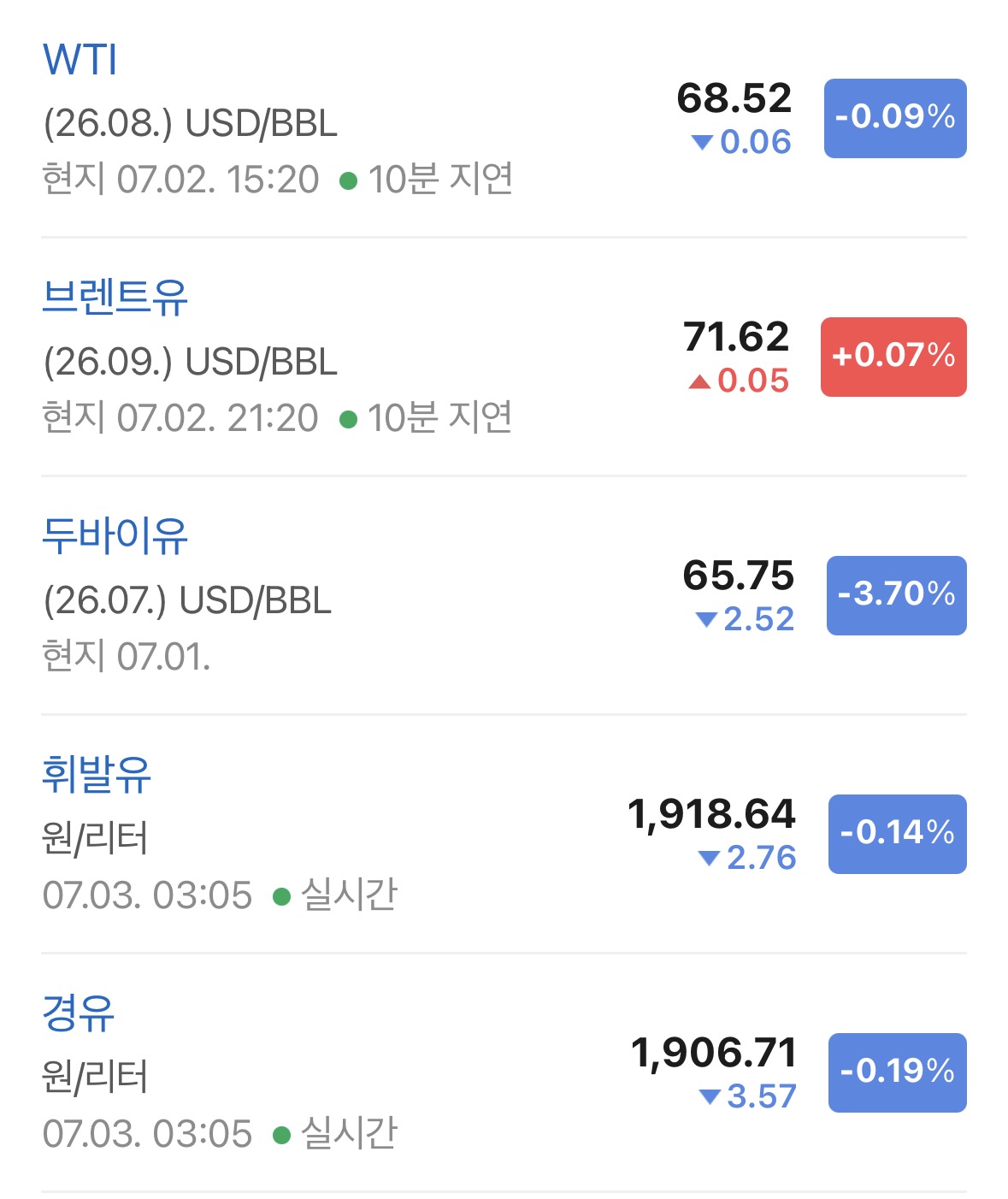

* 국제유가는 보합권에서 움직였음. WTI 기준 68.52달러로 0.08% 하락하였으며, 이란을 둘러싼 지정학적 긴장이 다소 완화되면서 시장도 비교적 안정적인 분위기를 유지하고 있음.

* 지난 수요일 고객예탁금은 120조 원 수준까지 감소하였음. 하루 만에 1.27% 줄어들며 60일 이동평균선을 크게 하회하고 있어 투자심리가 상당히 위축된 모습을 보여주고 있음.

신용잔고는 37.3조 원 수준으로 큰 변화 없이 보합권을 유지하였음. 고객예탁금 대비 신용잔고 비율은 **31.1%**까지 상승하고 있으나 아직은 과도한 신용이 유입되는 구간으로 보기는 어려워 보임.

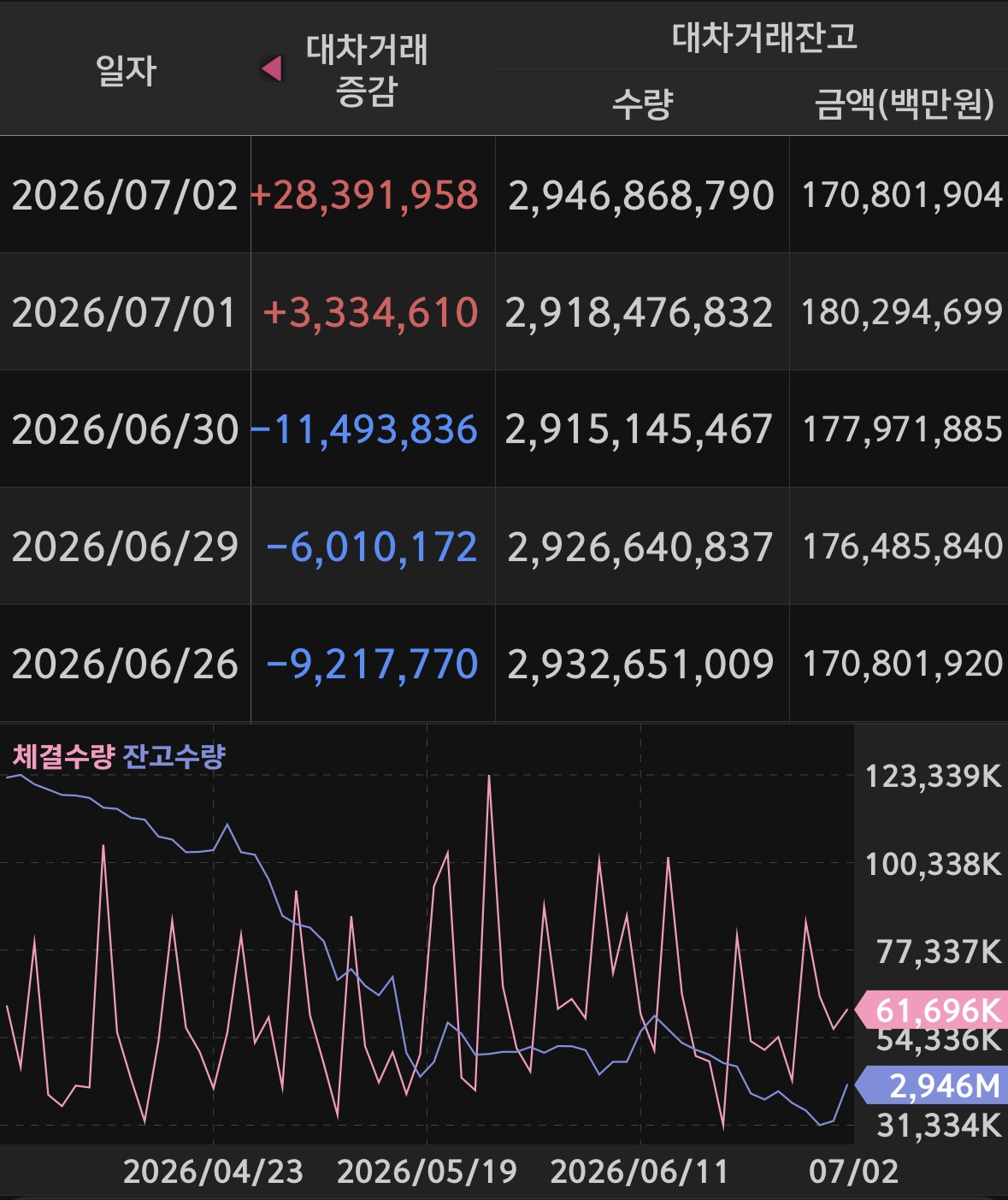

* 대차잔고는 170조 원 수준으로 집계되었음. 하루 만에 대차잔고가 약 10조 원 감소하며 일부 숏포지션이 정리되는 모습이 나타났음. 고객예탁금 대비 비율은 1.42배로 여전히 높은 수준이며, 거래대금 대비로는 약 2.95배 수준으로 부담은 다소 완화된 상태임.

* 코스피에서는 외국인이 4.86조 원, 기관이 2.97조 원을 순매도하며 시장을 강하게 압박하였음. 개인투자자들이 대부분의 물량을 받아내는 전형적인 수급 구조가 이어졌음.

코스닥에서도 외국인이 3,034억 원, 기관이 3,129억 원을 순매도하며 양매도가 나타났음.

* 코스피 거래대금은 49.9조 원으로 전일 대비 24.76% 증가하였음. 거래는 늘었지만 강한 음봉이 출현하여 단기적으로는 추가 조정 가능성을 열어둘 필요가 있어 보임.

코스닥 거래대금은 7.98조 원으로 감소하였으며, 거래대금 증가 없이 하락한 만큼 공포성 투매가 크게 발생한 구간으로 보이지는 않음. 이미 상당 부분 조정을 받은 만큼 연속적인 급락 가능성은 이전보다 낮아 보임.

* 오늘은 금요일로 미국 선물시장 역시 1% 이상 약세를 보이고 있어 국내 시장도 하루 정도 추가 조정을 받을 가능성을 염두에 둘 필요가 있겠음. 이럴 때일수록 원칙을 다시 점검하고 무리한 투자보다는 시장을 차분히 관찰하는 것이 중요해 보임. 결국 투자에서 가장 중요한 것은 큰 손실 없이 시장에 오래 살아남는 것이라는 점을 다시 한번 되새길 필요가 있겠음.